Depuis plusieurs mois, Worldline est la cible d’articles critiques qui, mis bout à bout, dessinent le spectre d’un « nouveau Wirecard ». La comparaison est séduisante pour la presse. Pour les salariés, elle interroge sur leur avenir chez Worldline. La question mérite d’être examinée à froid.

Dirty Payments : un passif qui colle à la peau

L’enquête Dirty Payments, menée par un consortium de médias européens, a exhumé des flux liés à des marchands douteux : casinos illégaux, contenus adultes, arnaques diverses.

Certes, un audit de conformité massif avait été mené en 2023, avec fermeture de comptes suspects et renforcement du dispositif anti-blanchiment. Mais la révélation que certains flux douteux ont persisté (voire ont été déplacés dans d’autres pays) laisse planer l’idée que le nettoyage des écuries d’Augias n’a pas été complet.

Cash captif ou simple cash pooling ?

Le Financial Times a soulevé un autre sujet : le recours à des mécanismes de notional cash pooling. Techniquement, c’est une pratique bancaire courante, permettant de centraliser la trésorerie et d’optimiser les positions de découvert. Rien d’illégal.

Mais l’article suggère que ce dispositif aurait pour effet de créer du cash captif et de masquer des découverts. Un soupçon plus qu’une preuve, mais suffisant pour nourrir la méfiance.

Quand la justice s’en mêle

Le parquet de Bruxelles a récemment ouvert une instruction judiciaire. Cela ne signifie pas culpabilité, mais cela veut dire que les soupçons liés aux « dirty payments » sont jugés suffisamment crédibles pour justifier une enquête en profondeur.

Le passage du médiatique au judiciaire change tout : il installe le doute dans la durée.

Des dépréciations massives, reflet de business plans mal-avisés

En trois ans, Worldline a dû constater près de 6 milliards d’euros de dépréciations comptables sur ses acquisitions.

Ce n’est pas qu’une question de valorisations trop optimistes ou d’intégrations difficiles : c’est surtout le signe de business plans mal conçus, irréalistes, voire mal-avisés. Cette accumulation d’échecs financiers a sérieusement entamé la crédibilité du management (désormais parti) et alimente l’idée que d’autres dépréciations pourraient encore suivre.

La Bourse, terrain de chasse des spéculateurs

La sanction boursière a été brutale : plus de 40 % de chute en une séance. Une telle volatilité attire naturellement les fonds spéculatifs, qui pratiquent la vente à découvert (VAD).

Pour les non-initiés, cela consiste à emprunter des actions, les vendre immédiatement, puis les racheter plus bas pour les restituer, empochant la différence.

Autrement dit, chaque article critique ne fait pas que nourrir le doute des investisseurs traditionnels : il offre aussi une opportunité lucrative aux spéculateurs, renforçant un cercle vicieux.

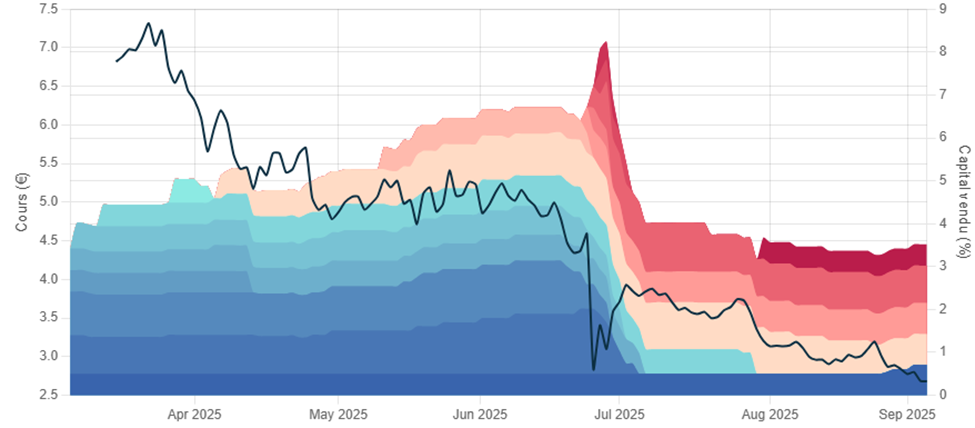

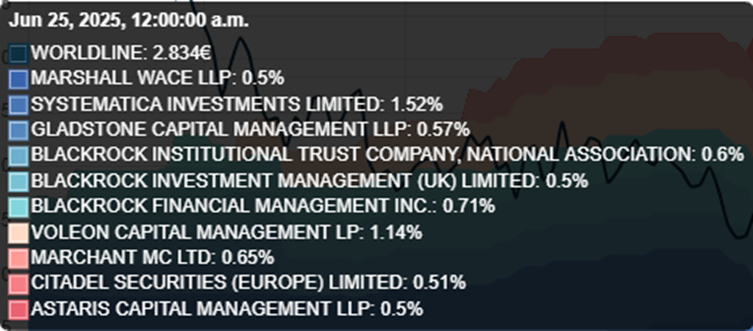

Des « investisseurs » bien informés

Ventes à découvert sur Worldline (source ABC Bourse)

Légende du graphique

Dirty payments a été publié le 25 juin… certains investisseurs avaient manifestement des informations sur la sortie des articles de l’EIC et ont donc réalisé des VAD en prévision de la chute. En interne, la direction était également au courant. On peut aller jusqu’à se demander si les investisseurs et les « lanceurs d’alertes » de Dirty Payments ne sont pas liés.

Une stratégie prisonnière de la concentration

Au-delà des polémiques médiatiques et des secousses financières, le vrai problème est stratégique. Depuis des années, Worldline a multiplié les acquisitions dans une logique de concentration : racheter des entreprises similaires pour gagner en taille.

Mais dans un marché des paiements hyper-concurrentiel, cette stratégie mène à une spirale mortifère : croissance asymptotique, marges déclinantes, et vulnérabilité accrue face aux chocs de marché.

Plutôt que d’investir dans la diversification (nouvelles offres, services adjacents, innovations différenciantes), le groupe a persisté dans ce modèle. Ironie amère : Worldline s’apprête à céder sa seule activité réellement diversifiante, MeTS (Mobility & e-Transactional Services), au moment même où elle aurait pu représenter un relais stratégique hors du paiement pur.

Et si cette vente permettra mécaniquement de relever la marge globale du groupe, puisqu’il s’agissait de l’activité la moins rentable, elle ne crée en réalité ni gain, ni valeur. Il est même probable que l’acquéreur bénéficie de la trésorerie propre de MeTS, ce qui réduira d’autant l’effort financier de son rachat.

Conclusion : un doute sur la gouvernance

En définitive, les attaques médiatiques et la spéculation ne sont peut-être que des catalyseurs d’un mal plus profond.

Le vrai sujet est la gouvernance : le conseil d’administration semble prisonnier d’une logique unique — acheter ou vendre, mais toujours dans une optique de concentration et de spécialisation dans le domaine du paiement. En refusant de s’orienter vers une diversification salvatrice, il expose Worldline à une spirale de croissance illusoire et de marges déclinantes.

La question n’est donc plus tant : « quelqu’un en voudrait-il à Worldline ? ». Elle est surtout : « le conseil d’administration – partiellement renouvelé en 2025 – est-il capable de prendre les décisions qui garantiront l’avenir de l’entreprise ? ».

Par exemple, à l’heure où Worldline est de plus en plus facile à racheter avec une action extrêmement bon marché, il est étonnant que la questionde la sortie de bourse ne soit pas sur la table. Cela permettrait de ne plus être tenus de réaliser des marges irréalistes à la Adyen.

Et vous, qu’en pensez-vous ?

Bien à vous,

L’équipe CFTC