L’industrie des paiements vit une mutation profonde. Pendant des décennies, la compétition reposait surtout sur deux facteurs : la taille et l’efficacité opérationnelle. Plus un acteur traitait de volume, plus il réduisait ses coûts unitaires, renforçait ses marges et consolidait son avantage. C’était l’ère des géants construits par fusions et acquisitions successives.

Mais ce paradigme s’effrite.

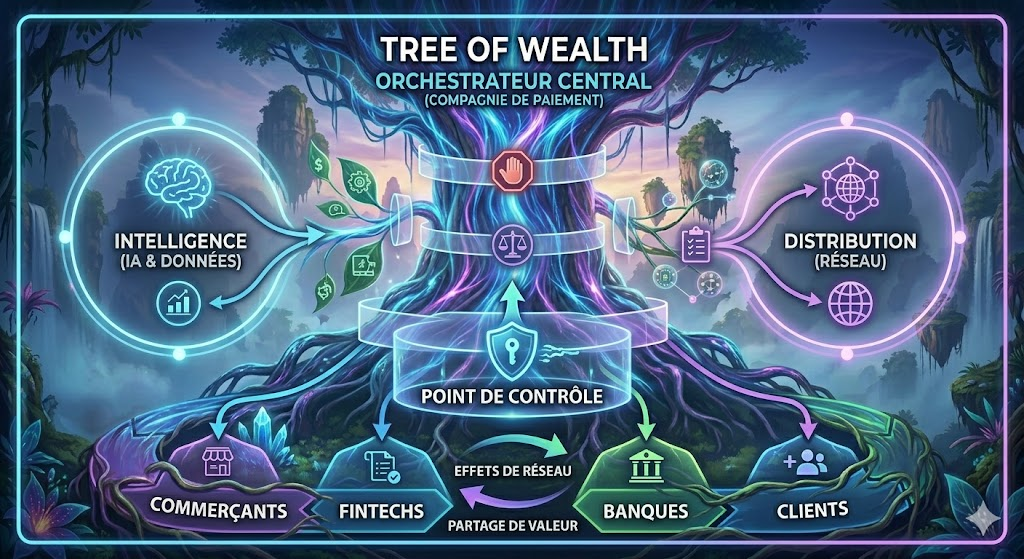

Les leaders émergents ne sont plus nécessairement les plus gros : ce sont ceux qui maîtrisent l’intelligence (data, IA, automatisation) et la distribution (capacité à intégrer les paiements au cœur des logiciels et des workflows des entreprises).

Ces deux forces deviennent aujourd’hui les véritables moteurs d’un avantage compétitif durable.

1. L’intelligence : transformer les transactions en valeur

L’intelligence repose sur trois piliers : la donnée, l’infrastructure logicielle, et l’IA.

Dans les paiements, elle permet de passer d’un métier purement transactionnel à un métier prédictif, optimisé et à forte valeur ajoutée.

A. La donnée comme actif stratégique

Les transactions sont un trésor d’informations : flux de chiffre d’affaires, saisonnalités, risques de fraude, comportements clients, santé financière des marchands…

Les acteurs capables d’exploiter cette donnée créent un avantage colossal :

- Détection de fraude intelligente plutôt que règles figées.

- Optimisation du taux d’acceptation via un routage dynamique.

- Services financiers contextuels (crédit, trésorerie, assurance, automatisations).

- Analytique temps réel pour aider les entreprises à piloter plus finement leurs opérations.

C’est ce qui explique pourquoi certaines entreprises affichent des croissances organiques bien plus fortes que les consolidateurs historiques.

B. La boucle de rétroaction (flywheel)

Plus un acteur traite de transactions, plus il collecte de données.

Plus il collecte de données, plus ses modèles deviennent efficaces.

Plus ses modèles sont efficaces, plus les marchands restent…

Ce qui génère encore plus de volume.

L’intelligence crée donc une dynamique auto‑renforçante que ne peut reproduire un acteur purement “volume + coûts”.

2. La distribution : être présent là où les marchands opèrent

Le deuxième levier, tout aussi déterminant, est la distribution — la capacité à faire en sorte que les paiements ne soient plus un produit que l’on vend, mais une fonctionnalité qui s’intègre naturellement dans les outils utilisés par les entreprises.

A. Les paiements embarqués (embedded payments)

Dans la plupart des secteurs, les entreprises utilisent des logiciels verticaux :

restaurants, retail, e‑commerce, fitness, hôtellerie, services…

Lorsque le paiement est intégré nativement à ces outils, le marchand n’a plus besoin de choisir un processeur : le paiement devient une partie de son workflow.

Cela crée :

- une adoption immédiate,

- une dépendance fonctionnelle très forte,

- une rétention exceptionnelle,

- et la possibilité d’ajouter des services à forte marge (prêt, comptabilité, paie, gestion logistique…).

B. L’écosystème développeur comme force de vente invisible

Pour les acteurs orientés plateforme, la distribution repose sur une vastissime communauté de développeurs qui intègrent leurs APIs à des milliers d’applications.

Chaque intégration devient :

- un point d’entrée supplémentaire,

- un canal de distribution autonome,

- un multiplicateur du réseau.

C’est un modèle profondément différent de la vente traditionnelle d’acquisition bancaire : la distribution se fait par l’écosystème, non par la force commerciale.

3. La fin de l’hégémonie du “scale-only”

Les grands groupes historiques ont bâti leur succès sur quatre moteurs :

- la consolidation (acquisitions, fusions),

- l’optimisation des coûts,

- l’exploitation de licences et structures bancaires,

- la gestion de volumes massifs.

Ce modèle reste pertinent pour atteindre une certaine robustesse.

Mais il ne suffit plus pour créer de la croissance durable, ni pour répondre aux attentes modernes des marchands : intégration logicielle, automatisation, insights en temps réel, personnalisation, optimisation continue…

Ceux qui gagnent aujourd’hui ne sont pas seulement les plus gros. Ce sont ceux qui savent transformer des paiements en intelligence, et des logiciels en canaux de distribution.

4. Vers une économie réseau, orientée valeur

L’association Intelligence + Distribution crée une dynamique totalement nouvelle :

- plus un acteur est intégré à des outils métier,

- plus il collecte de données riches,

- plus il améliore sa performance,

- plus il attire de nouveaux marchands,

- plus son écosystème se renforce.

On passe d’une économie de volume (scalabilité physique)

à une économie de réseau (scalabilité logicielle).

**Là où l’ancien modèle cherchait des économies d’échelle,

le nouveau modèle crée des économies d’intelligence.**

Conclusion : une nouvelle hiérarchie se dessine

L’avenir appartient aux acteurs capables de combiner ces deux dimensions :

- Intelligence → exploiter les données pour créer valeur, performance et services.

- Distribution → être présent au cœur des workflows, via les logiciels, les APIs, les plateformes.

Ceux qui réussissent cette combinaison construisent un avantage défensif (difficile à imiter) et offensif (forte capacité à croître).

Ils prospèrent dans une économie où les paiements ne sont plus une commodité, mais le moteur d’un système intégré, riche en données, et créateur de valeur.

C’est cela, aujourd’hui, qui redessine la compétition dans les paiements — et plus largement dans toute l’infrastructure fintech moderne.

N’hésitez pas à réagir en commentaire !

Toute l’équipe CFTC

PS : dans un souci de ne pas être trop longs, nous avons volontairement étés un peu simplificateurs par endroits.